1s 8.3 prelazak na posebno PDV računovodstvo. Odvojeno obračunavanje PDV-a. Dokument “Distribucija PDV-a. Prijem i sticanje

Ako dio prihoda vaše kompanije ne podliježe porezu na dodatu vrijednost, ili ako šaljete robu po stopi od 0%, tada morate voditi posebnu evidenciju PDV-a. Takva naznaka je u stavu 4 člana 149 Porezni kod RF. Kako voditi zasebno računovodstvo PDV-a u 1C 8.3 Računovodstvo i kako se prebaciti na njega, pročitajte ovaj članak.

Ako se dobra ili usluge koje kupujete koriste samo u djelatnostima koje podliježu porezu na dodatu vrijednost, tada se kao odbitak uzima cjelokupni iznos pretporeza (član 172. Poreskog zakona Ruske Federacije). Ako ste kupljenu robu ili usluge koristili u djelatnostima koje ne podliježu PDV-u, na primjer pri prodaji robe medicinske svrhe, tada se pretporez ne odbija, već ide u rashode. Većina težak slučaj nastaje ako se dobra ili usluge kupljene u jednom kvartalu odnose i na oporezive i neoporezive aktivnosti poreza na dodatu vrijednost. Tehnologije 1C 8.3 Računovodstvo vam omogućavaju da vodite odvojeno računovodstvo poreza na dodatu vrijednost u različite situacije. Zatim pročitajte kako se prebaciti na zasebno računovodstvo PDV-a u 1C 8.3 i kako ga održavati.

Brzi prijenos računovodstva na BukhSoft

Odvojeno obračunavanje PDV-a – obaveza ili neophodnost?

Odgovor je jednostavan – oboje. Hajde da objasnimo našu poziciju. Zakonodavstvo vam dozvoljava da ne održavate odvojeni "ulazni" PDV ako troškovi povlaštenih transakcija ne prelaze 5 posto opšti troškovi. U tom slučaju možete odbiti cijeli ulazni porez. Tako je. Ali da biste izračunali i dokazali tokom revizije da norma nije prekoračena, još uvijek morate voditi evidenciju troškova za preferencijalne transakcije. Osim toga, ako je prag od 5% premašen, morat ćete ponoviti primarnu u 1C za cijelo tromjesečje. Shodno tome, pogodnije je odmah voditi odvojenu evidenciju poreza na dodatu vrijednost i to utvrditi u računovodstvenoj politici. Čitajte dalje da biste naučili kako postaviti politiku za zasebno računovodstvo u 1C 8.3 Računovodstvo.

Postavite zasebno računovodstvo PDV-a u 1C 8.3 Računovodstvo

Postavljeno u 1C 8.3 Računovodstvo računovodstvena politika. Da biste to učinili, idite na odjeljak “Glavno” (1) i kliknite na link “Računovodstvena politika” (2). Otvoriće se prozor postavki.

U prozoru koji se otvori naznačite svoju organizaciju (3) i kliknite na vezu „Podesi poreze i izvještaje“ (4). Otvoriće se obrazac za podešavanje.

U obrascu za podešavanje odaberite karticu „PDV“ (5) i označite kvadratić pored „Odvojeno računovodstvo se vodi...“ (6). Isti odjeljak pruža postavku „Odvojeno obračunavanje PDV-a po računovodstvenim metodama“ (7). Namijenjen je detaljnijem odvojenom računovodstvu poreza na dodatu vrijednost. Korištenje ove postavke omogućava vam da odmah odredite jedan od četiri načina podjele poreza na dodanu vrijednost prilikom kreiranja primarnog dokumenta:

- Prihvaćeno za odbitak. Prilikom odabira ove vrijednosti, porez će se odbiti i neće se distribuirati u budućnosti;

- Uključeno u cijenu. Ako odaberete ovu opciju, ulazni porez će biti uključen u cijenu;

- Za transakcije sa 0%. Ova vrijednost se mora odabrati ako se kupovina odnosi na izvoz robe po stopi od 0%. Porezni odbitak po ovoj stopi automatski će se odraziti u 1C računovodstvu nakon potvrde izvoza;

- Distribuirano. Ova metoda je naznačena u slučajevima kada se kupovina može klasifikovati i kao oporeziva i neoporeziva delatnost. U tom slučaju će se porez na dodatu vrijednost automatski raspodijeliti na kraju mjeseca posebnom operacijom, o čemu ćemo pisati kasnije.

Navedite način distribucije po prijemu robe (usluga)

Pogledajmo kako koristiti odvojene računovodstvene metode prilikom prijema robe, radova i usluga. U primjeru ćemo registrirati prijem usluga.

Idite na odjeljak "Kupovine" (1) i kliknite na vezu "Priznanice..." (2). Otvoriće se prozor za kreiranje novih računa.

U prozoru koji se otvori kliknite na dugme „Prijem” (3) i kliknite na link „Usluge...” (4). Otvoriće se obrazac za kupovinu usluga.

U obrascu navedite svoju organizaciju (5), pružaoca usluge (6), kliknite na dugme „Dodaj“ (7) i izaberite uslugu (8). Zatim popunite cijenu (9), stopu PDV-a (10) i kliknite na polje „Računi“ (11). Otvoriće se prozor za popunjavanje potrebne analitike.

U prozoru koji se otvori navedite račun troškova (12), stavku troška (13), odjeljak troškova (14), računski račun (15) i metod poreznog obračuna (16). Pročitajte ovdje o stavke troškova u 1s 8.3. Polje „Način obračuna...” popunjavaju organizacije koje su u svojim računovodstvenim politikama označile postavku „Odvojeno obračunavanje PDV-a po metodama...”. Za takve organizacije, račun 19 će se zatvoriti na kraju perioda, u zavisnosti od toga koja je opcija odabrana. U našem primjeru navedena je vrijednost “Prihvaćeno za odbitak”. To znači da će se po završetku perioda ukupan iznos poreza na dodatu vrijednost na uslugu odbiti i upisati u knjigu kupovine. Da biste sačuvali analizu, kliknite na dugme “OK” (17). Dakle, već u fazi kupovine robe i usluga možemo voditi posebnu evidenciju.

U bilansu stanja potražiti promet na računu 19 u kontekstu računovodstvenih metoda

IN bilans Za račun 19 možete vidjeti analitiku o računovodstvenim metodama. Idite na odjeljak “Izvještaji” (18) i kliknite na link “Bilans računa” (19). Otvoriće se prozor za generisanje izjave.

Odaberite period za koji vam je potreban izvod (20). U polje "Račun" (21) unesite "19". Kliknite na dugme “Prikaži postavke” (22). Otvoriće se prozor postavki liste.

U prozoru postavki označite kvadratić pored „Metode računovodstva...“ (23) i kliknite na dugme „Generiraj“ (24).

Sada u SALT-u možete vidjeti promet računa 19 u kontekstu računovodstvenih metoda (25), koje su naznačene u primarnim dokumentima. Debitni promet se formira prilikom kupovine osnovnih sredstava, robe, materijala i usluga. Kreditni promet, tj. Transakcije odbitka PDV-a će se generirati drugačije za svaku opciju.

Prije zatvaranja SALT perioda za račun 19 može biti kako slijedi:

Na primjeru možete vidjeti da prije zatvaranja perioda postoji promet po kreditu računa 19 samo prema analitici „Uzmi u trošak“. Objašnjenje je jednostavno - ako ovu vrijednost navedete u primarnom dokumentu, tada cijeli iznos poreza odmah ide u trošak i generira se knjiženje:

DEBIT 20 (25,26,10,41) KREDIT 19

- PDV je uračunat u cijenu

Porez na dodatu vrijednost drugim računovodstvenim metodama zatvara se na sljedeći način:

- Ako je vrijednost “Prihvaćena za odbitak”, porez se zatvara regulatornom operacijom “Kreiranje unosa u knjizi nabavki” u prošli mjesec kvartal. U tom slučaju, svi registrovani računi su uključeni u knjigu nabavki, a u računovodstvu se generira unos odbitka PDV-a;

- Uz opciju “Za transakcije na 0%” porez se zatvara operacijom “Potvrda nulta stopa PDV";

- Ako je vrijednost “Distribuirano”, porez se zatvara operacijom “Distribucija PDV-a”.

Metoda “Prihvaćeno za odbitak”

Da biste zatvorili račun 19 metodom „Prihvaćeno za odbitak“, idite u odjeljak „Operacije“ (1) i kliknite na link „Računovodstveni pomoćnik...“ (2). Otvoriće se prozor pomoćnika.

U prozoru koji se otvori navedite svoju organizaciju (3), poreski period (4) i kliknite na link „Kreiraj unose u knjizi nabavki“ (5). Otvoriće se prozor knjige kupovine.

U prozoru koji se otvori kliknite na dugme „Popuni“ (6). Knjiga će biti popunjena registrovanim fakturama za one transakcije u kojima je obračunski metod naveden kao „Prihvaćeno za odbitak“. Da biste sačuvali knjigu kupovine, kliknite na dugme „Objavi i zatvori“ (7). Nakon toga u računovodstvu će se pojaviti evidencija za odbitak poreza na dodatu vrijednost:

DEBIT 68 KREDIT 19

- PDV je prihvaćen za odbitak

U bilansu stanja iskazani su prometi po kreditu računa 19 prema analitici „Prihvaćeno na odbitak“ (8):

Metoda “Za operacije na 0%”

Ako kupujete proizvod da biste ga prodali za izvoz, po nultoj stopi, tada u dokumentu o kupovini možete odrediti metod obračuna PDV-a „Za transakcije 0%“. U ovom slučaju, porez će biti prihvaćen za odbitak u 1C 8.3 Računovodstvo tek nakon formiranja poseban dokument– “Potvrda nulte stope PDV-a.”

Da biste ga kreirali, idite na odjeljak „Operacije“ (1) i kliknite na vezu „Asistent za PDV računovodstvo“ (2). Otvoriće se prozor pomoćnika.

U obrascu kliknite na dugme „Popuni“ (4). Tabela prodajnih dokumenata će se automatski popuniti svim pošiljkama po nultom kursu. Ostavite samo potrebne implementacije i kliknite na dugme „Objavi i zatvori“ (5). Potvrda nulte stope u 1C 8.3 je generirana, ostalo je samo popuniti knjigu kupovine.

Sada u bilansu stanja postoje prometi po kreditu računa 19 prema analitici „Blokirano do potvrde 0%“ (6):

Metoda "Distribuirano"

Pogledajmo sada najteži slučaj, kada se porez na dodatu vrijednost raspoređuje između oporezivih i neoporezivih transakcija. Princip distribucije je jednostavna proporcija. Prvo, nalazimo koliki je postotak neoporezivog prihoda u ukupnom prihodu (bez PDV-a). Zatim množimo ukupan iznos poreza koji je distribuiran ovim procentom. Na kraju dobijamo iznos poreza koji će biti uključen u cijenu. Drugi dio će se odbiti.

Ova tabela prikazuje primjer proračuna:

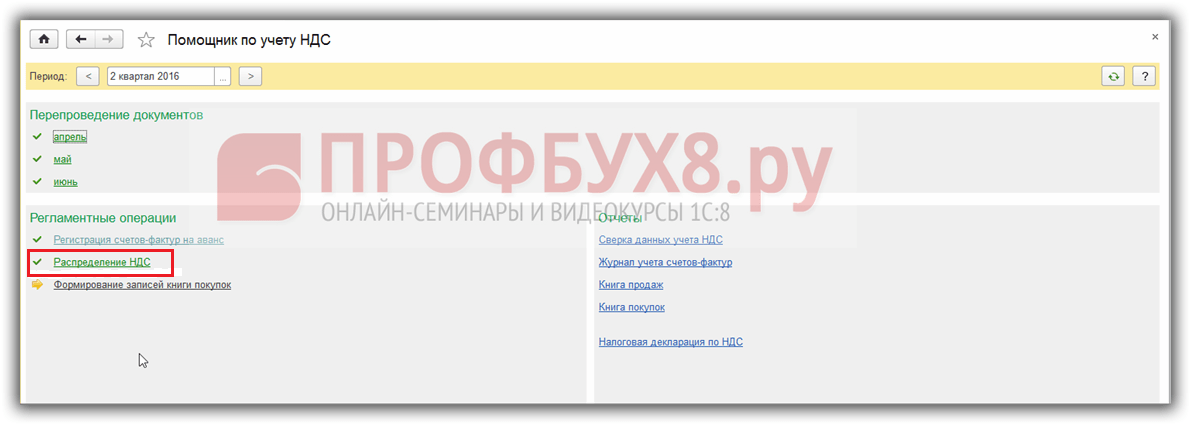

1c 8.3 Računovodstvo automatski izračunava ovu proporciju u dokumentu „Distribucija PDV-a“. Da biste ga kreirali, idite na odjeljak „Operacije“ (1) i kliknite na vezu „Asistent za PDV računovodstvo“ (2). Otvoriće se prozor pomoćnika.

U prozoru za distribuciju navedite zadnji datumčetvrtinu (4) i kliknite na dugme „Popuni“ (5). Kartica “Prihodi od prodaje” (6) automatski će se popuniti iznosima prihoda podijeljenim na oporezivi (7) i neoporezivi dio (8). To će biti osnova za raspodjelu poreza. Zatim idite na karticu "Distribucija" (9).

U kartici “Distribucija” automatski su se pojavili dokumenti o prijemu (10) u kojima je naznačen način podjele PDV-a “Distributed”. Ovdje za svaki dokument (10) možete vidjeti obračun dijeljenjem poreza na dodatu vrijednost (11). Iznos se dijeli na onaj koji je prihvaćen za odbitak (12) i uračunat u trošak (13). Da izvršite distribuciju, kliknite na dugmad “Snimi” (14) i “Prođi” (15). Za pregled ožičenja kliknite na dugme „DtKt“ (16). Otvoriće se prozor za objavljivanje.

U prozoru za knjiženje vidljivi su unosi (17) za pripisivanje dijela poreza na troškove usluga (konto 25). Da biste odbili drugi dio PDV-a, potrebno je kreirati knjigu kupovine.

DEBIT 68 KREDIT 19

- PDV je prihvaćen za odbitak

Sada u bilansu stanja postoje prometi po kreditu računa 19 prema analitici „Distribuirano“ (18). Osim toga, prema analitici „Uzimanje u vrijednost“ (19) pojavili su se prometi po zaduženjima i kreditima. Izvod pokazuje da je račun 19 u potpunosti zatvoren, što znači da možete početi sa generiranjem PDV prijave. Pročitajte kako to učiniti u 1C 8.3 u našem.

Kako pravilno voditi odvojeno računovodstvo PDV-a u programu 1C 8.3 Računovodstvo?

Počevši od verzije 3.0, u programu 1C 8.3 postalo je moguće voditi odvojeno računovodstvo PDV-a. Ovo je neophodno ako preduzeće obavlja u jednom izvještajnom (poreskom) periodu poslovne transakcije, podliježe i ne podliježu PDV-u.

Osim toga, mora se voditi posebno računovodstvo kada se obavljaju djelatnosti koje se oporezuju po stopi od 0%.

U ovom članku pogledajmo koji su se novi mehanizmi obračuna PDV-a pojavili u programu 1C Računovodstvo 8.3 (3.0).

Postavke programa 1C za vođenje odvojenog PDV računovodstva

Prvo morate promijeniti postavke svoje računovodstvene politike. Neophodno je naznačiti da je u toku poreski period Ulazni PDV će se obračunavati posebno.

Idemo na postavke računovodstvene politike organizacije i na kartici “PDV” označite sljedeće kvadratiće:

U meniju „Glavno“ – „Opcije računovodstva“, na kartici PDV, potrebno je da potvrdite izbor u polju za potvrdu „Po računovodstvenim metodama“:

Primjer izvršenja dokumenta "Prijem robe"

Kreirajmo novi dokument prijem robe. Odaberimo organizaciju koja je postavila računovodstvenu politiku za vođenje odvojenog PDV računovodstva i dodajmo proizvod u tabelarni dio:

Kao što vidite, u liniji dodanog proizvoda možete izabrati kako će se evidentirati PDV. Odabrana vrijednost će biti treći podračun računa 19.03 u knjiženju.

Pažnja! Ako u tabelarnom dijelu ne vidite kolone sa računovodstvenim računima i izbor načina obračuna, idite na meni „Glavni“, zatim na „Lične postavke“ i potvrdite izbor u polju za potvrdu „Prikaži računovodstvene račune u dokumentima“:

Prilagođavanje metode obračuna PDV-a

Računovodstveni metod koji je naveden u procesu generisanja dokumenta prijema može se kasnije promijeniti drugim dokumentima. Na primjer, nakon knjiženja dokumenta prijema metodom računovodstva „Prihvaćeno za odbitak“, možete izvršiti kretanje robe sa atributom „Uzimajući u trošak“.

Metod obračuna možete prilagoditi i pomoću dokumenta „Faktura na zahtjev“. Štaviše, možete odrediti način obračuna PDV-a ne samo u liniji tabelarnog odjeljka, već i za dokument u cjelini na kartici „Račun troškova“:

Prilikom knjiženja dokumenta za prodaju robe, program će provjeriti usklađenost sa trenutno utvrđenom računovodstvenom metodom i stopom PDV-a utvrđenom u dokumentu.

Način obračuna PDV-a može se mijenjati do otpisa vrijednosti zaliha.

Pažnja! Ako je PDV već raspoređen, više nije moguće prilagoditi obračunski način!

Distribucija PDV-a u 1C 8.3 kada se koristi zasebno računovodstvo

Radi jasnoće, formiraćemo OSV prema računu 19 u 1C 8.3. Ovako to izgleda prije raspodjele PDV-a:

Pojavom trećeg podračuna PDV se prikazuje jasno i jednostavno. Lako možete odrediti kojim računovodstvenim metodom stanje na kraju perioda nije zatvoreno (prije nego što se završe regulatorni postupci za raspodjelu PDV-a).

Stoga raspodjela poreza sada nije teška. U stvari, distribuciju preuzima izvorni dokumenti, a dokument "Distribucija PDV-a" u 1C je minimalno učitan. Uostalom, baza distribucije je sada poznata i, shodno tome, poznat je iznos koji će se distribuirati:

Na osnovu materijala sa: programmist1s.ru

Ako znate kako voditi odvojeno računovodstvo PDV-a u 1C: Računovodstvo 8.3, proces neće biti težak ako slijedite upute za korištenje programa 1C 8.3, koji vam omogućava da ga održavate pomoću proizvoda 3.0. Zasebno računovodstvo je potrebno ako organizacija u istovremeno oporezivanje uključuje i ekonomske manipulacije koje su i nisu predmet PDV-a. Osim toga, potrebno je posebno 1C računovodstvo kada se obavljaju aktivnosti koje se oporezuju po stopi od 0%.

Da biste započeli vođenje odvojenog PDV računovodstva u 1C, trebate postupiti na sljedeći način:

- Otvorite postavke računovodstva preduzeća i na kartici „PDV“ označite potvrdne okvire: „Održava se odvojeno obračunavanje ulaznog PDV-a“ i „Odvojeno obračunavanje PDV-a po metodama obračuna“.

- Da biste kreirali novi dokument za tok komercijalnih proizvoda, morate odabrati preduzeće za koje postavljate skup računovodstvenih metoda za uvođenje zasebnog obračuna PDV-a u 1C: Računovodstvo 8.3 i unesite naziv proizvoda u tablicu .

Kada u red dodate naziv proizvoda, vidjet ćete da možete odabrati opcije za uvođenje PDV obračuna. Vrijednost koju odaberete pojavit će se kao treći analitički indikator od 19.03.

Ako je potrebno, možete jednostavno promijeniti način obračuna. Na primjer, nakon knjiženja dokumenta o prijemu na jedan od načina, recimo, „Prihvaćeno za odbitak“, možete premjestiti stavku s oznakom „Uzimajući u obzir troškove“. Osim toga, možete izvršiti podešavanja i prikazati status i rezultate u brojevima ekonomska aktivnost preduzeća sa dokumentom “Potražnja-faktura”. Opciju obračuna PDV-a moguće je naznačiti u tabeli i na kartici „Račun troškova“. Tada će se izvršiti obračun za cijeli dokument.

Odaberite najprikladniju metodu.

Pretpostavimo da računovođa treba da postavi i održava odvojeno računovodstvo PDV-a u 1C u firmi RetailPro doo, registrovanoj 01.07.2016. godine i koja se bavi sledećim delatnostima:

- trgovina na veliko kućnom hemijom i hemijskim sirovinama unutar Ruske Federacije (OSNO, PDV 18%);

- izvoz kućne hemije i hemijskih sirovina (OSNO, PDV 0%);

- trgovina na malo kućnom hemijom i hemijskim sirovinama (UTII, bez PDV-a).

Tokom početnog podešavanja odvojeno obračunavanje PDV-a u 1C izvršene su promjene u odjeljku “Računovodstvene politike”. Da biste to učinili, idite na meni “Glavno” - “Postavke” - “Računovodstvena politika” - “Postavke poreza i izvještaja” ili “Glavno” – “Postavke” – “Porezi i izvještaji” i izvršite radnje koje su jasno prikazane i objašnjene u slika ispod:

Operativno održavanje odvojenog PDV računovodstva za ulazna dobra i usluge

Pretpostavimo da su u 3. kvartalu 2016. godine u RetailPro doo obavljene sljedeće operacije:

|

Operacije |

Suma |

||||

|

Izvoz |

Maloprodaja |

||||

|

Kupljene kućne hemije (za preprodaju) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

PDV izdvojen (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Kupljene hemijske sirovine (za preprodaju) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

PDV izdvojen (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

Kompanija je koristila usluge transporta za transport kupljene robe |

185 292,37 |

||||

|

PDV (18%) |

33 352,63 |

||||

|

Operacije |

Ukupno |

Uključujući |

||

|

Izvoz |

Maloprodaja |

|||

|

Sva kupljena kućna hemija je prodata |

||||

|

Prihod sa PDV-om |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Prihodi bez PDV-a |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Sve kupljene hemijske sirovine su prodate |

||||

|

Prihod sa PDV-om |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Prihodi bez PDV-a |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Izračunavamo koeficijente raspodjele za naknadnu raspodjelu PDV-a, kao i troškove prodaje:

|

Ime |

Koeficijent raspodjele PDV-a između primarnih i nerobnih dobara |

Koeficijent raspodjele PDV-a između djelatnosti oporezovanih po stopama od 18% (10%), 0%, bez PDV-a |

||

|

Izvoz |

Maloprodaja (bez PDV-a) |

|||

|

Kućne hemije |

||||

|

Koeficijent za raspodjelu odbitnog PDV-a |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Koeficijent za raspodjelu PDV-a koji se uključuje u cijenu robe |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Hemijske sirovine |

||||

|

Koeficijent za obračun odbitka PDV-a |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Koeficijent za obračun PDV-a koji se uključuje u cijenu robe (troškovi prodaje) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Osnovne informacije o formuli za izračunavanje koeficijenata |

||||

|

Za naš primjer uzeli smo formulu za izračunavanje postavljenu prema zadanim postavkama u 1C: Prihod (bez PDV-a) prema odvojene vrste roba (ili vrsta djelatnosti) / Ukupan prihod (bez PDV-a) Formulu za izračunavanje koeficijenta distribucije može razviti organizacija (IP) samostalno (uz obaveznu evidenciju u računovodstvenoj politici) (stav 4, stav 4, član 170 Poreskog zakona Ruske Federacije). Od 01.07.2016. godine u vezi sa izmenama u posebnom obračunu PDV-a na izvoz nerobnih dobara (kao i na prodaju plemenitih metala fondovima, Centralnim bankama i bankama)(stav 3, klauzula 3, član 172 Poreskog zakonika Ruske Federacije), potrebno je dodatno izračunati koeficijent raspodjele PDV-a između izvezenih sirovina i nesirovina. Ako se organizacija (IP) ne bavi izvozom primarnih i nerobnih dobara, onda izračunajte ovaj koeficijent Nema potrebe. |

||||

Za detaljna objašnjenja postupka raspodjele PDV-a pogledajte naš članak.

U računovodstvu, navedene transakcije se bilježe kako slijedi:

|

Poslovi prodaje robe |

Količina, rub. |

||||

|

Kućne hemije |

Hemijske sirovine |

||||

|

Veleprodaja |

Prihodi od prodaje |

576 523,00 |

652 544,00 |

||

|

PDV na prihod |

87.944,19 = 576.523,00 × 18 / 118 |

99.540,61 = 652.544,00 × 18 / 118 |

|||

|

Nabavna cijena robe je otpisana |

305 361,87 |

345 627,12 |

|||

|

PDV odbitak (za robu) |

54 965,14 |

62 212,88 |

|||

|

Otpisani troškovi prodaje |

84.996,50 = 185.292,37 × 0,458716 |

||||

|

|

15.299,37 = 33.352,63 × 0,458716 |

||||

|

Množenjem ukupnog iznosa distribuiranih troškova prodaje sa koeficijentom raspodjele PDV-a između vrsta djelatnosti, izračunava se udio distribuiranih troškova prodaje (i PDV-a na njih) koji se pripisuju prodaji na veliko (izvoz, maloprodaja). |

|||||

|

Izvoz |

Prihod |

345 913,80 |

391 526,40 |

||

|

PDV na promet |

|||||

|

Otpis cijene robe |

183 217,12 |

207 376,27 |

|||

|

PDV prihvaćen za odbitak na prodatu robu |

32 979,08 |

37 327,73 |

|||

|

Otpisani troškovi prodaje |

28.227,69 = 185.292,37 × 0,469074 × 0,324770 |

31.949,83 = 185.292,37 × 0,530926 × 0,324770 |

|||

|

PDV odbitak (na troškove prodaje) |

5.080,99 = 33.352,63 × 0,469074 × 0,324770 |

5.750,97 = 33.352,63 × 0,530926 × 0,324770 |

|||

|

Udio raspoređenih troškova (i PDV-a na njih) koji se može pripisati izvoznoj prodaji, podijeljen na primarnu i nerobnu robu, izračunava se pomoću 2 koeficijenta:

|

|||||

|

Maloprodaja |

Prihodi od prodaje |

230 609,20 |

261 017,60 |

||

|

PDV na promet |

|||||

|

Trošak kupljenog artikla je otpisan |

122 144,75 |

138 250,85 |

|||

|

PDV je uračunat u nabavnu cijenu robe |

21 986,05 |

24 885,15 |

|||

|

Otpisani troškovi prodaje |

40.118,35 = 185.292,37 × 0,216514 |

||||

|

PDV uključen u troškove prodaje |

7.221,30 = 33.352,63 × 0,216514 |

||||

Iz prethodno prikazanih proračuna jasno je da je ručna raspodjela PDV-a povezana sa velikim troškovima vremena i rada. Vješto korištenje modernih alata za automatizaciju zasebnog obračuna PDV-a u obliku različitih računovodstvenih programa ne samo da će uštedjeti vrijeme i trud računovođe, već će i minimizirati broj pogrešaka u izvršenim proračunima.

Razmotrimo sada kako bi se operacije opisane u primjeru trebale odraziti u 1C da bismo dobili ispravne obračune PDV-a na osnovu rezultata.

Kupovina robe za preprodaju

Idemo u dnevnik „Priznanice (akti, fakture)” kroz meni „Kupovine”. Kliknite na dugme "Prijem" i sa liste koja se pojavi izaberite operaciju "Roba (faktura)". Na ekranu se prikazuje novi dokument „Faktura“. Popunite ga kao što je prikazano na slici ispod:

BITAN! Od 01.07.2016. odbici za robu navedene u podstav. 1 i pod. 6 tačka 1 čl. 164 Poreskog zakona Ruske Federacije provodi se u opšta procedura(Član 172 Poreskog zakona Ruske Federacije, klauzula 1). Ova promjena se ne odnosi na sirovine (stav 3, stav 3, član 172 Poreskog zakona Ruske Federacije). Za njih je i dalje omogućen odbitak PDV-a na kraju tromjesečja u kojem su dokumenti koji potvrđuju zakonitost primjene nulte stope PDV-a u potpunosti naplaćeni. Jasna definicija robe data je u st. 3 klauzula 10 čl. 165 Poreski zakon Ruske Federacije.

Da bi 1C program vidio da među prodatim robama ima onih za koje se „ulazni“ PDV odbija tek na kraju tromjesečja u kojem je paket prateće dokumentacije u potpunosti naplaćen, potrebno je naznačiti prilikom unosa robe u bazu podataka Dodatne informacije. Kako to učiniti prikazano je na sljedećoj slici:

Nabavka materijalnih sredstava (usluga) opšte namene

Odraz informacija u 1C o primljenim materijalnim sredstvima i uslugama namijenjenim za opću proizvodnju ili opće ekonomske svrhe vrši se na isti način kao što je opisano u prethodnom odjeljku. Sa izuzetkom jedne tačke: kada se dotične vrijednosti (usluge) istovremeno koriste u djelatnostima koje podliježu i ne podliježu PDV-u, mora se postaviti atribut „Distributed“.

Kako ga instalirati u 1C jasno je prikazano na donjoj slici:

Kretanje robe

Operacija "Kretanje robe" u 1C provodi se kako bi se programu dao zadatak da vodi evidenciju robe u kontekstu sledeće vrste aktivnosti:

- podliježe PDV-u;

- ne podliježu PDV-u (nije UTII);

- ne podliježu PDV-u (UTII).

Takođe, operacija „Kretanje robe“ pomaže računovođi da izbjegne postupak povraćaja PDV-a u situacijama kada datumi kupovine i prodaje robe padaju u različitim poreskim kvartalima.

Pretpostavimo da je kompanija u našem primjeru kupila proizvod u 1. kvartalu 2016. U 2. kvartalu dio robe je prodala na veliko, a dio na malo (UTII). Ako ne izvršite operaciju „Premještanje robe“, tada će kompanija na kraju 1. kvartala platiti PDV uz odbitak za svu robu. A u 2. tromjesečju će morati vratiti PDV prihvaćen za odbitak na robu prodatu u maloprodaji. Ako se operacija „Kretanje robe“ obavlja u 1. kvartalu, tada se PDV neće morati vraćati u 2. kvartal.

Da biste izvršili predmetnu operaciju, potrebno je da kroz meni „Skladište“ uđete u dnevnik „Kretanje robe“, kliknete na dugme „Kreiraj“ i popunite obrazac dokumenta koji se pojavi. Kako pravilno formalizirati rad pokretne robe u 1C prikazano je na donjoj slici:

Prodaja robe

Da biste unijeli informacije o prodanoj robi iz našeg primjera u 1C, idite na časopis "Prodaja (akti, fakture)" kroz izbornik "Prodaja". Kliknite na dugme „Prodaja“ i sa liste izaberite „Roba (faktura)“. Zatim popunite dokument „Prodaja robe: faktura (izrada)” prema uzorku, koristeći objašnjenja u nastavku:

Konačna raspodjela obračunatog PDV-a

Raspodjela PDV-a na dobra kupljena radi preprodaje i na vrijednosti otpisane kao rashodi vrši se u 1C automatski prilikom obavljanja rutinske operacije „Distribucija PDV-a“ i PDV pomoćnika.

Da izvršite operaciju distribucije PDV-a, idite u dnevnik „PDV Redovni poslovi“ kroz meni „Operacije“ - „Zatvaranje perioda“, kliknite na dugme „Kreiraj“ i sa padajuće liste izaberite „Distribucija PDV-a“. Ispunite i popunite formular prema uputama prikazanim na slici ispod:

Nakon što izvršite regulatornu operaciju o kojoj smo gore govorili, idite na dokument „Pomoćnik za obračun PDV-a“ kroz meni „Operacije“ - „Zatvaranje perioda“ i izvršite radnje prikazane na donjoj slici:

Da bismo razumjeli proces automatske distribucije PDV-a i rad PDV asistenta u 1C, predstavljamo vam tri bilansa stanja za račun 19:

- prije distribucije;

- nakon distribucije, ali prije formiranja knjige otkupa;

- nakon distribucije i formiranja knjige nabavki.

Rezultati

Raspodjela PDV-a u 1C vrši se automatski, koristeći istoimenu regulatornu operaciju „Distribucija PDV-a“, kao i „Asistent za računovodstvo PDV-a“. Da bi ove operacije pravilno rasporedio i odbio za PDV, računovođa mora u početku ispravno naznačiti način obračuna PDV-a prilikom prihvata primljene robe, drugo materijalna sredstva i usluga, kao i praćenje ispravnih stopa PDV-a na promet dobara i usluga.

Pogledajmo primjer. Organizacija je dobila 50 komada materijala od dobavljača. Ne vodi se zasebno računovodstvo PDV-a, jer su glavni proizvodi koji se proizvode PDV-om:

U prvom kvartalu za proizvodnju je utrošeno 10 komada materijala. Na kraju prvog kvartala sav PDV na materijale se prihvata za odbitak. U Knjizi nabavki za 1. kvartal kreiran je sljedeći unos:

U bilansu stanja za račun 19 vidimo da je ukupan iznos PDV-a iskazan kao odbitni:

Korak 1. Postavke za vođenje odvojenog PDV računovodstva

U drugom tromjesečju organizacija je počela proizvoditi proizvode koji ne podliježu PDV-u, u našem primjeru nove proizvode. Stoga se u tu svrhu vrše izmjene računovodstvenih politika.

Kopiramo računovodstvenu politiku u 1C 8.3, postavljamo datum početka od 04.01.2016.

Označite potrebne kvadratiće na kartici PDV:

Program 1C 8.3 također mijenja računovodstvene parametre:

Međutim, ako sada pokušamo prikazati otpis materijala za proizvodnju u programu 1C 8.3, dokument neće biti obrađen:

To se događa jer program 1C 8.3 "ne vidi" podatke u registru akumulacije Odvojeno računovodstvo PDV-a.

Korak 2. Unesite stanje

Dakle, prilikom prelaska na posebno obračunavanje PDV-a tokom izvještajne godine, potrebno je upisati stanja u registre akumulacije. Da biste to učinili, koristite pomoćnika za unos stanja:

U našem slučaju unosimo stanja na računu 10.1 Sirovine:

Osim toga, odabran je način unosa stanja pomoću posebnih registara:

U podacima računa navodimo način obračuna PDV-a Prihvaćeno za odbitak:

Ako pogledate kretanje dokumenta pomoću dugmeta DtKt, možete vidjeti da se odgovarajući unos pojavio u registru akumulacije Izdvojeno obračun PDV-a:

Korak 3. Odvojeno računovodstvo PDV-a

U drugom kvartalu korišćeni su materijali za proizvodnju osnovnih i Novi proizvodi. Zanimljivo je pogledati unose prilikom generiranja Izvještaja o proizvodnji za smjenu za nove proizvode, kada je PDV uključen u cijenu:

Vidimo da je u ovom slučaju PDV na materijal u iznosu od 1.800 rubalja. se prvo nadoknađuje, a zatim otpisuje kao rashod:

PDV se vraća kroz odgovarajući iznos:

Dio materijala, u količini od 20 komada, utrošen je za opšte ekonomske potrebe, odnosno PDV na njih treba rasporediti između proizvoda koji podliježu PDV-u i koji ne podliježu PDV-u. U dokumentu Zahtjev-faktura izaberite metod obračuna PDV-a – Distribuirano:

Provjeravamo kretanje dokumenta pomoću dugmeta DtKt. Po potrebi vršimo ručna usklađivanja iznosa PDV-a:

Provjeravamo kretanje dokumenta na kartici Zasebno računovodstvo PDV-a:

U Knjizi prodaje napravljen je unos za restauraciju 3.600 rubalja. PDV u ukupan iznos vraćen PDV prema dokumentu o prijemu materijala od 02.12.2016.

Bilans stanja za račun 19 je sljedeći:

Korak 4. Distribucija PDV-a u 1C 8.3

Hajde da izvedemo rutinski rad o raspodjeli PDV-a prije i na kraju mjeseca:

Dokument o raspodjeli PDV-a popunjava se naredbom Popuni:

Na kartici Distribucija možete vidjeti kako se PDV na opće poslovne materijale distribuira između vrsta proizvoda proporcionalno prihodu:

Ako u 1C 8.3 kartica Distribucija nije automatski popunjena, tada potrebnu fakturu možete dodati ručno i odabrati naredbu Distribuiraj.

Bilans stanja za račun 19 sada izgleda ovako:

Hajde da proverimo rezultat. Iznos PDV-a prihvaćen za odbitak za šest mjeseci je 5.200 rubalja. Ovaj iznos se utvrđuje kao razlika između unosa u Knjigu prodaje i kupovine. Pronaći ćemo relevantne dokumente za šest mjeseci za našeg dobavljača Tekhstroy LLC.

U knjizi kupovine:

U prodajnoj knjizi:

Dobijena razlika je 5.200 rubalja = 10.600 – 5.400. Dakle, odvojeno računovodstvo PDV-a u bazi podataka računovodstva 1C 8.3 je pravilno organizovano.